导航

138-5363-1388

当前位置:

当前位置:

咨询电话:138-5363-1388

咨询电话:138-5363-1388

咨询电话

138-5363-1388联系人:范经理

手 机:13853631388

座 机:0536-6185882

Q Q:2791504040

网 址:www.huamucaoshengwukeji.com

地 址:山东省诸城市和平路8号

Warning: Undefined variable $articles in /www/wwwroot/www.huamucaoshengwukeji.com/cache/template/825c/b120/72633f2e9225a30165e1.html on line 112

hth登录网址:中行交易员看市场系列之十:农产品市场年度展望

发布时间:2025-11-05 01:04:22

发布时间:2025-11-05 01:04:22 hth官方下载:1

hth官方下载:1信息详情

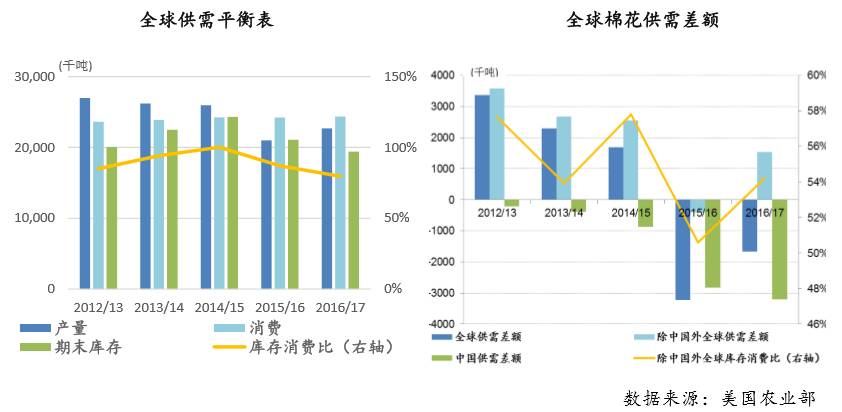

● 2016/17年度全球棉花市场将延续供不应求的情况,库存料将继续减少,但供应缺口会缩窄,且除中国外全球市场有望重回供大于求。我们大家都认为,2017年棉花价格整体运动重心将较2016年上移,整体在70-78美分/磅之间震荡。

● 2016/17榨季全球糖市将延续供应短缺的格局,但2017/18榨季有望重回平衡。美联储加息将令巴西雷亚尔汇率承压,进而拖累糖价。我们预计,国际原糖季度平均价格在2017年一季度将上涨至21.5美元/磅,在之后的三个季度里逐步回落至19.5。

● 2017年天胶产销量将双升,供给短缺转为过剩。惟2-4月割胶淡季供需短暂趋紧。我们预计,天胶价格在2017年一季度震荡走高,延续至年中之后回落,上期所天胶和新交所标胶价格运行区间分别为14000-22000块钱/吨、140-220美元/千克。

2016 年洲际交易所(ICE)期棉价格趋势震荡,全年上涨约 12%,为 2013 年以来最大年度涨幅。ICE 期棉价格全年走势可大致分为三个阶段。第一阶段为从 3 月至 8 月初,期棉价格经历了长达 5 个月的震荡上涨行情,于 8 月初涨至 76.19 美分/磅,创 2014 年 6 月下旬以来活跃合约最高价,在此期间期棉价格累计上涨约 21%。第二阶段为 8 月中下旬,期棉价格回落,基本抹去了 7 月 以来涨幅;第三阶段为 9 月至 12 月,期棉价格呈箱体运动,价格重心逐步上移。

一方面,国际棉花价格受到供需基本面的支撑。从供需平衡表看,2015/16 年度全球棉花市场供应短缺(缺口 323 万吨),这是近几年来首次出现,若不考虑棉花消费大国中国的影响,除中国外全球棉花供需差额在 2015/16 年度为赤字 40 万吨,而 2013/14 年度为盈余 256 万吨,这表明 2015/16 年全球棉花供应短缺不仅是由于中国市场,而且在别的市场也出现了供不应求的情况。

另一方面,棉花作为一种商品资产,受到大宗商品的价值 2016 年整体上涨影响。2016 年 ICE 期棉价格和标普高盛商品总回报指数表现出较为显著的相关性,两者在 2 月触底后双双震荡走高,标普高盛商品指数在 6 月见顶,而棉花价格由于其基本面因素在 8 月见顶,之后两者均处于盘整阶段。在商品市场金融属性慢慢地加强的背景下,棉花价格同其他软产品、商品的价值共同受到市场风险偏好、美元汇率升贬和金融机构调整持仓等因素的影响,价格波动具有更强的趋同性。

根据美国农业部(USDA)12 月产需报告,2016/17 年度全球棉花产量 2270 万吨,消费量 2437 万吨,供给缺口 167 万吨,全球棉花市场自 2015/16 年度以来连续第二年出现供应短缺。受此影响,全球期末库存继续回落,2016/17 年度库存 1941 万吨;库存消费比在 2014/15 年度创出新高 100%,但在 2015/16 年度下跌至 87%,并在 2016/17 年度进一步跌至 80%。

若不考虑传统棉花消费大国中国(同时也是供应赤字国)的影响,在 2016/17 年度,除中国外全球棉花产量 1812 万吨,消费量 1658 万吨,期末库存 900 吨,库存消费比为 54%。除中国外全球供需差额在 2016/17 年度已从赤字转为盈余,但与之前三年的平均盈余额 294 万吨相比,2016/17 年度盈余 154 万吨并不算大。而且,尽管中国对棉花实行进口配额,但对于进口棉纱没有配额制度,中国国内旺盛的棉花需求可通过棉纱进口传导至国际市场,因此整体看,国际棉花市场供应料将偏紧。

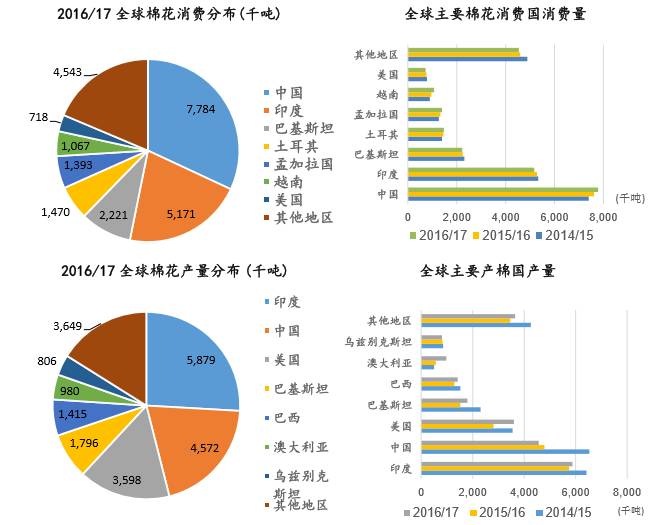

从全球棉花消费端看,全球最大棉花消费国中国消费量有望小幅增长,整体看连续五个年度基本维持在 750-770 万吨的水平。全球第二大和第三大消费国印度和巴基斯坦的棉花消费料将稳定在 520 万吨和 222 万吨。土耳其消费则会因低价进口棉纱冲击而减少至 147 万吨。从历年全年消费数据看,全球棉花消费在 2006/07 年度达到峰值 2699 万吨,但之后由于涤纶等合成纤维兴起并普遍的使用,棉花在下游纺织服装行业的消费大幅度减少,近几年稳定在 240 万吨左右。

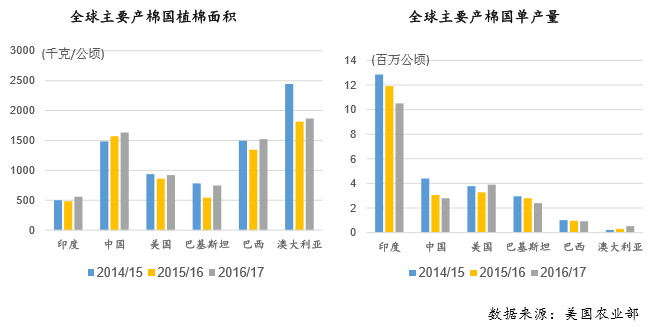

从全球棉花供应端看,2016/17 年度全球棉花产量预计会增长 8%,产量增幅大多数来源于于除中国以外其他全球主要产棉国(印度、美国、巴基斯坦、巴西和澳大利亚)。具体来看,中国国内植棉面积可能减少,由此导致棉花产量减少。而在其他主要生产国,印度由于季风降水推迟导致植棉面积减少 12%,但其单产量增幅预计抵消植棉面积降幅,整体看印度棉花产量有望增加 13 万吨;美国在 2016/17 年度棉花产量增幅很大,得益于植棉面积和单产双双同比增长;巴基斯坦和巴西的植棉面积预计减少,但单产料将增加;澳大利亚的植棉面积和单产预计均出现增长。

2016 年,中国国内棉花市场经历了上半年现货供应紧缺、国储棉抛储延后,以及年末新疆棉运力紧张,国内棉花期货价格大大上涨,2016年涨幅约32%。根据天下粮仓编制的数据,预计2016/17 年度国内棉花产量将自上一年度 490 万吨下降至 461 万吨,棉花消费将自上一年度 764 万吨下降至 756 万吨,进口量 90 万吨,供需缺口达 205 万吨,受此影响期末库存预计降至 841 万吨。

从棉花消费端看,一方面国内纺织服装行业整体呈现一定复苏态势,2016 年前 11 个月中国限额以上企业服装、鞋帽、针纺织品零售额达 12772 亿元人民币,同比增长 6.9%,纺织服装行业发展将提升纤维需求,进而为棉花消费提供一定支撑。另一方面,比较棉花与替代品涤纶短纤和粘胶短纤,可发现从 2015 年 8 月起粘胶短纤价格基本都高于棉花价格,目前粘胶短纤对于棉花的替代效应相对很小;由于涤纶短纤持续大幅低于棉花价格,具有较明显的成本优势,但短期内涤纶短纤在纺织服装用的纤维市场的份额不太可能大幅上升。

从棉花供应端看,2016/17 年度中国棉花供应有望继续呈现去库存和供需缺口依赖储备棉抛售补充这两大特点。自 2013/14 年度起,中国国内棉花库存曾连续几年高达 1200 万吨,2014 年起国内棉花市场开始去库存,由于产区植棉面积减少,棉花库存愈发成为满足国内棉花消费需求的重要来源。根据 USDA 数据,中国国内棉花库存在 2014/15 年达到峰值,之后不断下降,库存消费比在 2014/15 年度达到 197%,之后下跌,2016/17 年度有望跌至 134%,低于之前四年平均水平。与此同时,近几年来,国储棉抛储作为国内市场去库存的一部分,成为填补国内供需缺口的重要工具。据 统计,2016 年储备棉抛售量为 266 万吨,有效填补 2015/16 年度国内供需缺口 176 万吨;20122016 年间国储棉累计抛储 956 万吨,经过连年的抛储,储备棉库存降至 749 万吨左右(2016 年底数)。如果 2016/17 和 2017/18 两年按现有速度抛储,国储棉库存可能会较快消耗,届时国内对进口棉花的需求将增加。

当前中国对棉花实行进口配额制度,棉花关税进口配额 89.4 万吨,这一配额数量料将在 2016/17 年度延续,因此中国国内市场与国际棉市之间的直接联动关系不强,但是由于中国对于进口棉纱没有配额制度,因此一旦国内棉花价格大幅高于同时期国际棉价,棉纱下业可进口棉纱,这将带动国际棉花需求。

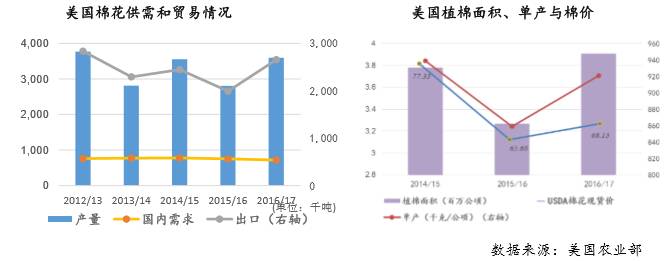

美国是全球第三大产棉国,同时是全球最大棉花出口国,对于国际棉花市场有重要影响。从需求端看,美国国内棉花消费在近 10 年内相对稳定,基本维持在 75 万吨上下。

从供应端看,美国棉花产量具有相对较大的波动性,最近四年内主要在 2800-3800 万吨之间波动。棉花产量的波动一定程度上与棉花厂商根据棉花经济作物价值调整植棉面积有关,美国植棉面积和棉花现货价格呈现了较明显的正向关系。在棉价上涨和生产成本降低的背景下,棉花种植的经济效益显著上升,受此影响 USDA 预计 2016/17 年度美国植棉面积将同比增长 20%,加之棉花单产有望提升 7%,整体来看,美国棉花产量预计增加 79 万吨,出口量将增长 33%至 266 万吨。

印度:印度是全球最大产棉国、第二大消费国。相比其他产棉国,印度植棉面积大,大致等于之后五大产棉国植棉面积之和,但单产仍处于低位、仅为中国三分之一。由于其所处特殊的气候,印度棉花产量与 6 月-9 月季风降雨密切相关,降雨充分是棉花丰收的前提条件之一。由于 2016/17 年度印度种植季的天气条件不佳,特别是在该国最大产棉地区古吉拉特邦,2016/17 年度印度全国植棉面积预计将减少 11.8%左右,但印度单产增幅有望抵消植棉面积的下降。此外,由于印度棉花种植农户通常使用现金出售棉花,而印度政府在 2016 年下半年宣布废止大面额纸币,这一举措可能会令农户在贸易商缺少现金时暂停售棉,从而影响棉花上市量,这一影响将延续到 2017。

巴基斯坦:巴基斯坦是全球第四大产棉国、第三大消费国。该国气候与印度较为相似,棉花产量同样受到季风降雨影响。近年来,巴基斯坦棉花消费量稳定在 230 万吨上下,是棉花净进口国。

东南亚越南、孟加拉和印尼等国:东南亚地区拥有廉价的劳动力,在近年吸引了一些纺织服装企业在东南亚兴建工厂,纺纱制衣,因此一些东南亚国家与中国形成了棉花消费替代关系,其棉花消费量逐步增长。2015/16 年度越南和孟加拉国的棉花消费量合计 229 万吨,这两个国家是全球前两大棉花进口国,棉花进口量共 233 万吨,2016/17 年度这两个国家的棉花消费量和进口量有望增至 246 万吨。

预计 2016/17 年度全球棉花市场将延续供不应求的情况,库存料将继续减少,但供应缺口会缩窄,且除中国外全球市场有望重回供大于求.我们认为,2017 年棉花价格的运动重心将较 2016 年上移,整体在 70-78 美分/磅之间震荡。

2016 年 ICE 原糖期货价格呈冲高回落走势,全年共上涨 4.33 美分/磅,涨幅约 29%。ICE 原糖价格全年走势可大致分为两个阶段。第一阶段为 1 月至 10 月上旬,原糖价格探底后大幅反弹,屡创近年新高;第二阶段为 10 月中旬至 12 月,原糖价格自高位回落。

第一阶段:原糖价格在 2 月探底 12.45 美分/磅,之后在 2 月下旬至 10 月中旬间,巴西降雨阻碍收割装运,厄尔尼诺天气导致印度和泰国主要糖产区干旱,本榨季和下榨季的全球供应缺口预测被不断上调,糖生产冲击加之巴西雷亚尔汇率升值一同推升糖价飙升,ICE 原糖价格在 10 月初最高触及 23.90 美分/磅,创四年以来新高,从年低 12.45 到年高 23.90 的涨幅高达 92%。

第二阶段:经历了前期糖价上涨,市场已消化基本面利多因素,而原糖生产出现一些利好消息,包括最大生产国巴西糖醇生产比例上调,印度和泰国降雨量超正常水平,市场预期全球产量有望逐步回升,同时伴随美元走强,巴西雷亚尔重回跌势,对原糖价格施压。在此阶段,ICE 原糖价格从 10 月初年高 23.90 美分/磅下跌至年末 19.51 美分/磅,跌幅 18%。

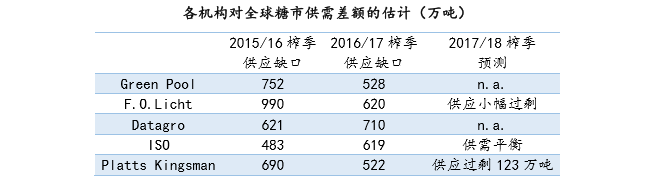

全球糖供需分析——2016/17 榨季供需仍存缺口,17/18 榨季供需有望平衡:

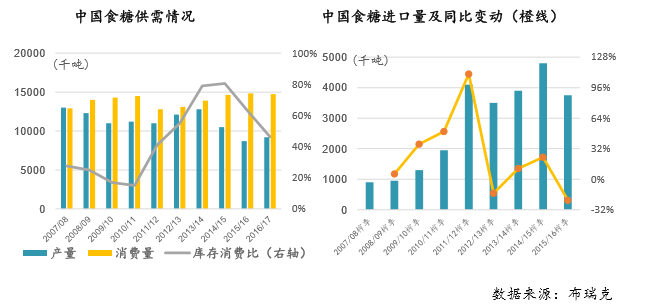

根据国际糖业协会(ISO)11 月对全球供需的预测报告,全球糖市在 2015/16、2016/17 连续两个榨季出现供应短缺,国际糖市持续去库存进程。从供应端看,2016/17 榨季糖产量预计为 16872 万吨,相比 2015/16 榨季增长 221 万吨,全年糖增产主要来自巴西、欧盟和中国,这些国家糖产量增幅抵消了印度和泰国减产。从需求端看,全球糖消费量每年稳定地以 2%的速度增长,2016/17 榨季需求量预计为 17491 万吨,相比 2015/16 榨季增长 357 万吨。从产销缺口看,2016/17 榨季产销缺口为 619 万吨,相比 2015/16 榨季缺口 483 万吨增长了 28%,全球糖消费依赖库存消耗,全球库存消费比下降至近几年低位。

至于 2017/18 榨季,假定 2017 年天气正常,则该榨季全球产量有望上升并缩窄供需缺口,目前一些机构预测 2017/18 榨季全球糖市供需有望重回平衡,甚至出现小幅供应过剩,全球糖周期供应短缺阶段或将结束。不过由于主产国天气有不确定性,2017/18 榨季糖供需存在较大变数。

根据美国农业部(USDA)数据,巴西是全球最大糖生产国,产量占全球 22%,同时也是全球最大糖出口国,出口量占全球 47%。鉴于巴西国内糖需求较稳定(近年来维持在 1100 万吨),巴西糖产量波动和巴西雷亚尔汇率升贬共同影响巴西的糖出口,对于国际糖价格有举足轻重的影响。

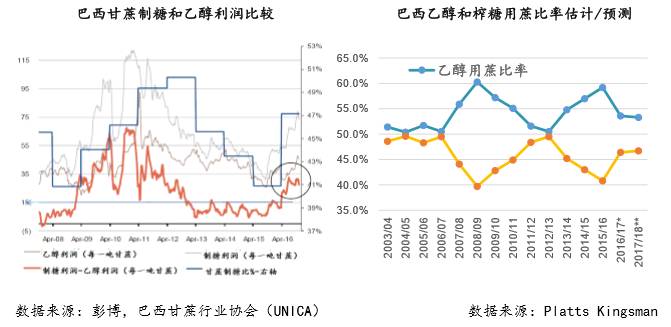

从供应端看,2016/17 榨季巴西糖产量有望增产。根据巴西甘蔗行业协会(UNICA)数据,2016/17榨季巴西甘蔗制糖比高于历史同期值,从榨季期初 41%上升至 46%以上,而近三年以来榨季内制糖比平均为 40%-42%,最高也仅为 45%。同时,2016/17 榨季巴西榨蔗量预计为 6 亿吨左右,与 15/16 榨季相比较为稳定。按此推算,2016/17 榨季巴西糖产量有望增长,USDA 估计巴西产量将增长 10% 至 3778 万吨。

2017/18 榨季,预计巴西甘蔗生产将受到甘蔗地缺乏投资及 2016 年天气干燥的不利影响,甘蔗产量或因此减少 1000 万吨至 2500 万吨。不过,尽管甘蔗产量可能下滑,预计 2017/18 榨季巴西糖产量不会大幅减少,原因有二,一是市场预计巴西糖厂将增加 100 万吨制糖产能,二是在产糖利润远高于乙醇的情况下,巴西糖厂甘蔗制糖比有望从当前水平进一步上升。

从巴西雷亚尔汇率走势看,2016 年雷亚尔兑美元上涨约 21%,涨幅在主要新兴市场货币中排名靠前,雷亚尔兑美元汇率与国际原糖价格整体呈正相关。2017 年外汇市场,美联储加息节奏将继续是影响新兴市场货币汇率的重要因素,当前市场预计美联储或将继续缓慢升息,但是在特朗普任期内,美国潜在的扩张性财政政策很可能会加大美国通胀压力,并且通过增加美国国债供应而抬升美国国债收益率,这两点都可能会令美联储加快升息步伐,提振美元汇率、打压雷亚尔兑美元汇率。如果巴西雷亚尔汇率贬值,则将增加巴西糖贸易商出口利润,进而推升巴西糖出口。

印度是全球最大糖消费国和第二大糖生产国,其糖消费主要依靠国内生产。2016 年上半年受厄尔尼诺影响,印度主要糖产区天气干旱,虽然 9 月季雨缓解旱情,但是印度糖产量并未恢复。 USDA 预计,2016/17 榨季印度糖产量将降至 2390 万吨,而其需求则小幅增至 2720 万吨,由此导致供应缺口 330万吨,这是印度 7年以来首次出现供应缺口。印度糖厂协会(ISMA)之前曾表示 2015/16 榨季结转后印度国内糖库存逾 700 万吨,按此推测 2016/17 榨季印度供应缺口可依赖国内库存填补,当前印度政府调整进口政策的可能性不高。

2017/18 榨季,市场普遍预计印度甘蔗及糖产量将受益于甘蔗种植面积增加,届时糖产量有望回升至 2750-2830 万吨水平。

泰国是全球第四大糖生产国,出口量位居全球第二,每年总产量的 70%以上用于出口。2016 年泰国受到厄尔尼诺影响,甘蔗生产期间发生干旱,2016/17 榨季泰国甘蔗和糖产量料将有所减少, USDA 预计泰国糖产量将延续自 2014/15 榨季以来的减产格局,2016/17 榨季产量将减少 47 万吨至 930 万吨。2017/18 榨季,由于泰国政府鼓励甘蔗种植和各糖类副产品生产,预计泰国糖产量有望扭转回落趋势,Platts Kingsman 估计 2017/18 榨季泰国糖产量有望增长至 1103 万吨。

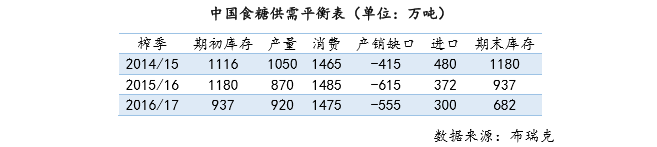

2016/17 榨季,中国国内糖市料将延续供不应求的情况,供需缺口需通过进口和抛储来弥补。根据布瑞克编制的供需平衡表,2016/17 榨季国内糖产量将增至 920 万吨,而糖消费量降至 1475 万吨,产销缺口缩窄至 555 万吨,但期末库存下滑至前四个榨季以来的最低水平,库存消费比连续三个榨季下降。

从供应端来看,中国食糖行业在经历连续三年减产后,有望在 2016/17 榨季开始进入食糖增产周期。在国内糖价连续上涨两个榨季的背景下,甘蔗收购价格随之上涨,甘蔗种植积极性增强,带动糖主产区甘蔗种植面积增长。根据中国糖协公布的 2016 年糖料种植情况,2016 年全国糖料种植面积 2027 万亩,增幅达 16.7%,其中甘蔗面积 1775 万亩。中国糖协预计,2016/17 制糖期全国收购糖料量 8251 万吨,食糖总产量增长近 15%至 1000 万吨。

从需求端来看,糖的下游消费需求呈放缓趋势,但总体仍将维持在 1500 万吨的水平。2016 年 1 月至 11 月,国内七类主要含糖食品累计产量增速放缓,其中糖果产量累计同比减少 0.28%,碳酸饮料产量累计同比减少 3.97%,软饮料同比增幅仅 0.38%,用糖比例高的饮料和糖果产量均出现较大幅度的放缓。此外,目前白砂糖相对果糖(F55)的溢价不断扩大,果糖在饮料领域(特别是碳酸饮料)对白糖的替代效应可能会进一步提升。

从进口看,2016/17 榨季国内食糖进口情况将主要取决于进口政策,包括进口关税是否上调以及进口配额的发放等。我国食糖进口在 2014/15 榨季达到峰值 480 万吨后出现明显回落,2015/16 榨季进口量共 375 万吨,同比下降 105 万吨,降幅达 22%,而 2016/17 榨季的前两个月进口总量仅为 24 万吨,同比减少 61%。进入 2017 年,国内糖进口量存在较大的不确定性。商务部于 2016 年 9 月份展开了为期六个月的进口糖保障措施立案调查,调查结果预计最迟于 2017 年 3 月公布。如果调查结果成立,则食糖进口配额内外关税可能均上升至 100%以上,届时进口成本显著提高,进口量料将随之大幅减少;如果调查结果不成立,则进口关税维持不变,进口量受进口配额量的影响。

此外,2016/17 榨季,国储糖抛储将是满足国内消费需求的重要糖来源,具体的抛储规模一定程度上取决于该榨季的进口规模。2016 年下半年国储及广西地储抛储量合计约 77.8 万吨,当前国储糖库存约 700 万吨,市场预计正常情况下 2017 年抛储规模可能在 150-200 万吨之间。

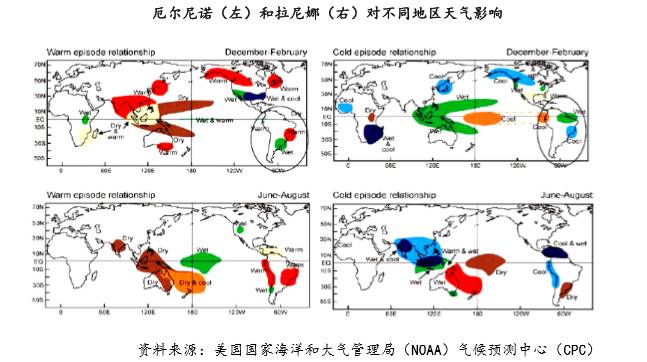

2016 年厄尔尼诺现象对于全球糖生产造成了较大影响,糖主产国印度和泰国均遭遇干旱天气而减产,影响了全球糖供应。经对往年天气记录的分析,可发现 1982-83 年和 1997-98 年分别出现了强劲的厄尔尼诺现象,而之后的两年至三年内均发生了轻度至中度的拉尼娜现象,因此我们需要关注 2017 年出现拉尼娜的可能性及其对糖生产的影响。

通常当拉尼娜发生时,当年 12 月至次年 2 月会给南亚及东南亚带来充沛的降雨,并在 6 月至 8 月间造成巴西中南部干燥天气。这些时间段恰逢南亚及东南亚产糖国的甘蔗种植或生长期,充沛的降雨有利于甘蔗生长;而巴西每年从 4 月起进入新榨季,5 月至 10 月是新植甘蔗的成熟收获期,干旱有利于新蔗积累糖分。因此,拉尼娜现象的发生往往会增加糖的产量,如果新榨季发生拉尼娜,则全球糖产量有望进一步上升,进一步改善全球糖供需情况,从而对国际原糖价格产生利空影响。

2016/17 榨季全球糖市料将延续供应短缺的格局,但预计 2017/18 榨季糖供需有望重回平衡,全球糖周期供应短缺阶段或将结束。2017 年美联储加息将令巴西雷亚尔汇率承压,进而拖累国际原糖价格。我们预计,国际原糖季度平均价格在 2017 年一季度有望上涨至 21.5 美元/磅,在之后的三个季度里逐步回落至 19.5。

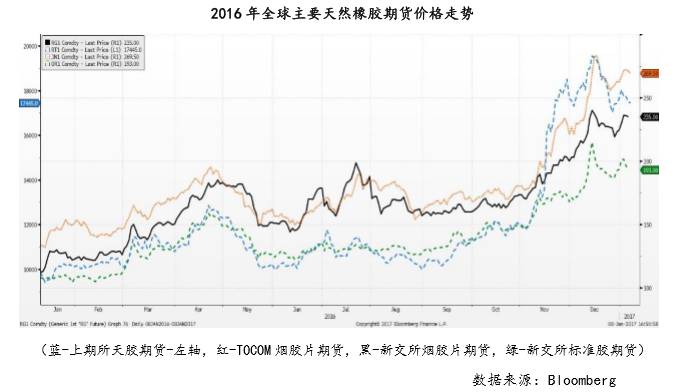

2016 年全球主要天然橡胶期货价格震荡上行,年度涨幅普遍超过 50%,其中上海期货所(SHFE)天胶期货价格上涨 53%,境外交易所中新交所(SGX)挂牌上市的标准胶和烟胶片期货价格分别上涨 64%和 91%。

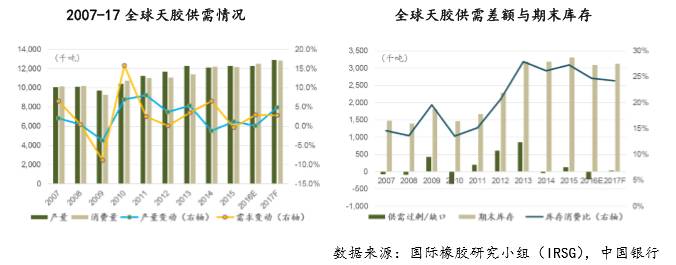

就全球市场来看,全球天胶产量增长放缓、需求增长加快是全球天胶期货价格走高的主要因素。 2016 上半年发生厄尔尼诺气候,造成天胶主产区东南亚国家异常天气频发,在全球开割初期,东南亚较严重的干旱天气导致产区推迟开割,而在下半年东南亚降雨增多,影响割胶进度,这两个因素使得主产国割胶天数减少。与此同时,全球天胶价格在 2011 年至 2015 年间走势疲软,打击了胶农的割胶意愿。主产国割胶天数下降和胶农的割胶意愿不强基本抵消了当年开割面积的增长,天然橡胶生产国协会(ANRPC)估计 2016 年主产国天胶产量增幅仅为 0.1%,而国际橡胶研究小组(IRSG)预测全年全球天胶需求增长 3%。

就中国国内市场来看,国内天胶期货价格除受全球市场供应偏紧的影响之外,还受到国内资金面和下游消费等因素影响。2016 年初,天胶下游补货需求与境内资金面整体宽松,加之市场对天胶主产国推迟开割的预期,推动年初一轮上涨行情;在 11 月至 12 月中旬间,治超政策对重卡产销的提振作用显现,而美国对华卡客车轮胎暂停征收反补贴税,令市场预期我国出口美国的全钢胎量有望回升,在供应端,国内产区停割,青岛保税区库存降至低位,供需两方面因素共同利多天胶价格,上期所天胶期货价在此期间上涨约 66%。

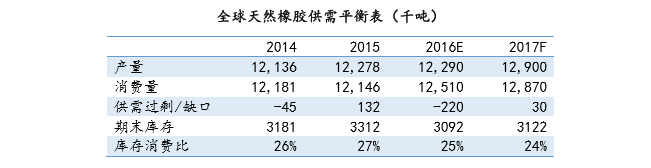

根据天然橡胶生产国协会(ANRPC)、国际橡胶研究小组(IRSG)数据估算,2016 年全球天胶产量 1229 万吨,同比增长约 0.1%,天胶消费量 1251 万吨,同比增长约 3%,产销缺口 22 万吨,期末库存从上年末 331.2 万吨降至 309.2 万吨。2016 年东南亚天胶生产受到了厄尔尼诺现象的影响,主产区可开胶天数下降,加之胶农的割胶意愿不强,导致 2016 年天胶产量预计仅增加 1.2 万吨,远小于根据 ANRPC 新增种植面积所估算出的 40 万吨左右增量。受此影响,全球天胶库存消费比预计从 2015 年 26%减少至 25%,低于此前三年平均水平。

展望 2017 年,预计全球天胶产量增速超过需求增速,天胶市场有望重回供应盈余的格局。从需求端看,IMF 预测 2017 年全球经济增长 3.4%,鉴于天胶消费与全球汽车业发展及经济增长高度正相关,全球天胶消费需求有望持坚,IRSG 估算在 IMF 全球经济增长情景下全年天胶需求将增长 约 2.9%,达到 1287 万吨。从供给端看,根据 ANRPC 提供的新种植面积等估算,2017 年天胶主产区开割面积料将继续增长,与之相对应的可供应的割胶量有望增加 60-70 万吨左右,同时鉴于 2016 年天胶价格大面积上涨,主产区胶农在新一年割胶频率有望提高,在假定无异常天气的前提下,预计当年天胶产量增至 1290 万吨。鉴于 2017 年天胶供需差额有望转为盈余,全球天胶库存或将维持在近年来较高水平。

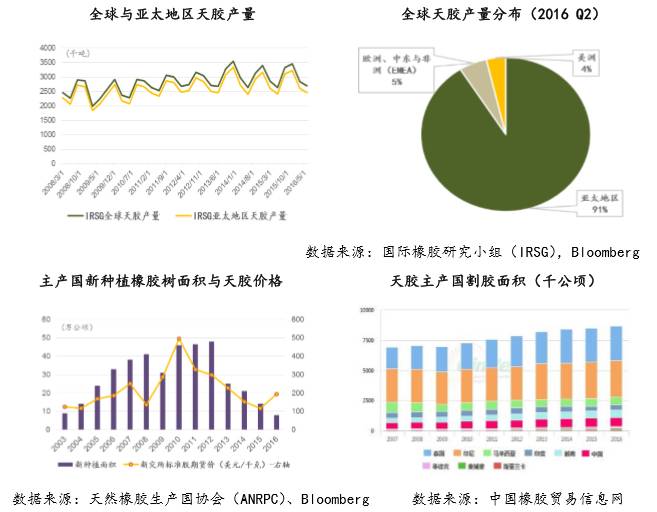

历年来,泰国、印尼、马来西亚和越南等东南亚国家是全球天然橡胶主产国,亚太地区天胶产量常年占全球总产量的 90%以上。

2017 年,东南亚主产区的天胶开割面积有望进一步增长。按橡胶树一般种植 6-8 年后可割胶的生长特性,2017 年天胶开割面积受 2010 年新种植橡胶树规模的影响。根据 ANRPC 数据,2007 年至 2012 年是该协会成员国(含泰国、印尼和马来西亚等主产国)橡胶树种植面积增加的高峰期,而自 2013 年以后,受天胶价格持续低迷的影响,主产国新种植面积持续下降。鉴于 2010 年主产国橡胶树总种植面积较前一年增加,预计 2017 年这些国家会有大量新植橡胶树成熟,开割面积料将增加。按当前世界平均天胶单产水平计算,这些新增开割面积对应的潜在可割胶量约 60-70 万吨。

与此同时,鉴于 2016 年天胶价格扭转了此前连续多年的下跌走势,胶农的割胶意愿有望提高。当前从全球天胶生产的成本看,中国国内最高生产所带来的成本 15000 元/吨左右,而东南亚地区成本较低,若在割胶时期天胶价格高于生产成本,则胶农很可能会加大割胶频率。

基于上述分析,在天气条件适宜的情况下,伴随东南亚主产区天胶开割面积增长,预计 2017 年全球天胶供应将稳定增长。

在天胶各下业中,汽车工业及相关轮胎行业的天胶消费量最大,据统计约占天胶消费总量的 65%,而汽车产销情况又与全球经济增长紧密关联,全球经济形势对于天胶的消费需求及价格有重要影响。

世界汽车组织(OICA)数据显示,2008 年全球金融危机爆发后,全球汽车产量在 2008-2009 年连续两年下滑,但自 2010 年以来不断上升,近五年汽车产量年增速平均在 3.2%左右。假定 IMF 对 2017 年全球经济的预测为基准情景,预计 2017 年全球汽车产量增速在 3%上下,IRSG 估算全球橡 胶消费需求或增长至 2805 万吨,消费增速由 2016 年的 1.6%加速至 3.4%,其中全球天胶消费需求量开始上涨 2.9%。如果 2017 年全球经济增长差于 IMF 预测,则 IRSG 预计 2017 年全球橡胶需求仍将增长 2.6%,达到 2783 万吨,而天胶需求量开始上涨 2.2%至 1278 万吨。

此外,由于合成橡胶与天胶在轮胎生产中存在一定替代关系,天胶价格与合成橡胶价格的相对变动将影响下业实际的天胶使用量。传统上天胶价格高于合成橡胶,但自 2016 年 8 月以来,合成橡胶价格快速上涨,两者价格会出现倒挂,国内天胶相对丁苯橡胶和顺丁橡胶的价格贴水明显。 2017 年合成橡胶价格趋势较大程度上取决于丁二烯价格,丁二烯作为顺丁橡胶和丁苯橡胶的主要的组成原材料,与合成橡胶价格呈正相关性。预计 2017 年全球丁二烯产能有限,加之国际油价中枢有望整体上移,这将对丁二烯及其下游合成橡胶价格产生支撑,天胶与合成橡胶的价格倒挂可能会持续,轮胎生产的天胶用料量或将调高。

预计 2017 年全球天胶产量和消费量将双双上升,天胶市场或将由供给赤字转为供给盈余,这将对国际天胶价格产生下行压力。2 至 4 月份主产国割胶淡季,天胶产量低、供需短暂趋紧。我们预计,天胶价格在 2017 年一季度震荡走高,延续至年中之后回落,上期所天胶期货价和新交所标准胶期货价的运行区间预计分别为 14000-22000 块钱/吨、140-220 美元/千克。

本材料仅是为提供信息而准备的,不得被视为达成一项交易的要约、个人推荐或要约邀请,也不得被视为一项投资建议。场外衍生产品交易的条款取决于确认书中的详细规定。

投资者不应将本材料视作可取代其自己的判断。若投资者欲采取进一步行动,预期投资者会进行其自己的尽职调查。投资者不得将本材料内容解释为法律、税务、会计或投资事项的专业意见或为任何推荐意见。投资者应当就本材料所述任何交易涉及的法律及相关事项咨询其自己的法律顾问、税务顾问和财务顾问的意见。本材料并未涵盖所有事项,亦未包含投资者可能要求的所有信息。不应仅仅依据本材料中的信息而作出投资、撤资或其它财务方面的任何决策或行动。

本材料所含的估值、估计和推测均涉及主观判断和分析。实际结果可能会与预测的不同,而且偏差可能会很大。本材料中某些表格或其他统计分析(“统计信息”)是依据市场资料制作。制作中使用了大量的假设,有些在文中得到体现,有些没有。因此,不对统计信息的适当性和完整性以及所依据的信息和假设是否反映现在的市场条件及将来的市场表现做出保证。

本材料中任何内容均非关于过去或未来情况的承诺或声明,亦不得被当作该等承诺或声明而信赖。中国银行及其相关员工明确免予承担与本材料全部或部分内容或其中所含任何信息的使用相关的或因此产生的任何及所有责任。

本材料是作为保密资料编制的,仅供投资者为其自身利益而使用。本材料分发给任何人均属没有经过授权的行为。未经中国银行事先书面同意,任何一个时间里都不得全部或部分地复印、复制、分发本材料,或将本材料全部或部分地转交给其他人。

中国银行对本材料所有权利保留。仅对接收者发送,未经中国银行允许不得进一步分发。中国银行明确禁止本材料的再分发,而且对第三方该等行为不承担任何责任。

13853631388

0536-6185882

产品分类

PRODUCTS

hth登录网址

YUBANG TEXTILE

公司名称:hth登录网址

首页

首页

产品

产品

电话

电话